昨年マンションの保有数が10室になり、事業的規模である「5棟10室基準」を満たしました。そこで来年、青色申告の最大のメリットである65万円の特別控除を受けるため、税務署に申請書を出してきました。

65万円の青色申告特別控除を受けるには事前に承認申請書書の提出が必要です。

65万円の青色申告特別控除を受けるためには、申告をしようとする年の3月15日まで)に「所得税の青色申告承認申請書」を税務署へ提出する必要があります。提出が一日でも遅れたら、その年は青色申告が認められないのでご注意ください。

「所得税の青色申告承認申請書」の書き方

今回、「所得税の青色申告承認申請書」を提出し受理されました。参考として書類の作成例(下図)を載せてみましたので、事業業規模になったサラリーマン大家さんはこれを参考に申請書を作成し、65万円の特別控除に挑戦してみてはいかがでしょうか。

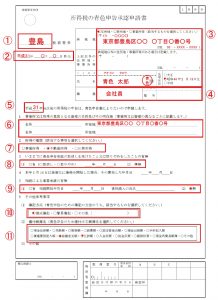

①管轄する税務署名

②申請書の提出日(開業から2ヶ月以内)

・新規の場合、開業が1月1日~1月15日なら3月15日まで

・白色申告から切り替えの場合は、その年の3月15日まで

③自宅(住所地)または事業所の住所、電話番号、氏名、押印、生年月日

④職業(事業の内容;副業であれば「会社員」と記入しても良い)、屋号(店の名前;なければ省略可)

⑤青色申告を始める年。(私は平成31[2019]年度の所得を、来年2020年に申告するので、「平成31年」と記入しました)

⑥氏名または屋号(店の名前など)と、その住所。(私の場合は事業所=自宅なので、自宅の住所を記入しました)

⑦所得の種類を記入(不動産賃貸業なら「不動産所得」)

⑧これまで青色申告の取り消しなどを受けていなければ「無」にチェック。(初めての申請なら「無」)

⑨相続で事業継承していなければ「無」にチェック。

⑩65万円の控除を受ける場合は「複式簿記」にチェック。(10万円の控除でよければ「簡易簿記」にチェック)

⑪備え付ける帳簿にチェック(65万円の控除を受ける場合は「仕訳帳」と「総勘定元帳」は必須)