時代は平成から令和に変わりましたが、 先日税務署から税改正の案内が封書で届き、昨年あった「平成30年(2018年)の税制改正」のことを知りました。

これをきっかけに国税庁のHPで改正のことを詳しく調べてみると、特にサラリーマン大家として気になった3つの控除「青色申告特別控除額」「基礎控除額」「給与所得控除」が変更になっていることがわかりました。

改正が適用されるのは、令和2年分(2020年分)の所得税確定申告からになります。

この改正に伴い、サラリーマン大家さんの所得の控除額がどのようにかわるか整理してみました。

この記事を読むと何がわかるか

この記事を読むと、平成30年(2018年)の税制改正によって、サラリーマン大家に関係する「青色申告特別控除額」「基礎控除額」「給与所得控除」の額が減るのか?増えるのか?

その答えがわかります。

改正のポイント

改正のポイントは次ぎの4つです。

①青色申告特別控除額が減額(現行:65万円 ⇒ 改正後:55万円)

②基礎控除が増額

(ただし、所得額が2400万円以下の場合)(現行:38万円 ⇒ 改正後:48万円)

③e-TAXによる申告(電子申告)又は電子帳簿保存を行なうと、引続き65万円の青色申告特別控除が受けられる

④給与所得控除が減額(収入850万円未満で一律10万円減)

もう少し詳しく見てみましょう

青色申告特別控除額が10万円減額されるとは

サラリーマン大家さんは、開業届けを出し青色申告をすると、事業的規模(概ね5棟10室)で経営し、かつ帳簿を複式簿記で記帳し貸借対照表と損益計算書を作成した場合、現行では最高65万円の所得控除を受けることができます。

それ以外の青色申告者については、最高10万円が控除できることになっています。

今回の改正では、最高65万円だった控除額が、55万円(10万円減額)になります。

関連記事

サラリーマン大家さんは規模が5棟10室を超えたら青色申告すると4つの特典がついてきます

サラリーマン大家さんが65万円の控除を受けるための「青色申告承認申請書」の書き方

基礎控除が10万円引き上げられる

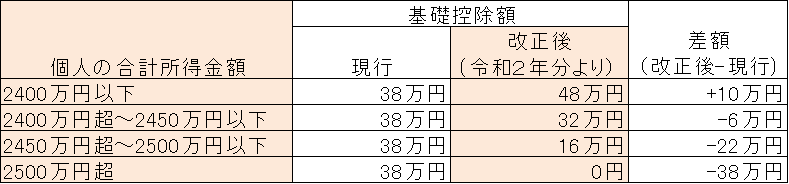

今回の改正では、 次の表1のように、これまで一律38万円であった基礎控除額が、所得が2400万円以下の人は48万円となり、改正前より10万円引き上げられます。

表1 基礎控除の現行と改正後(令和2年分より)の比較

そのため、総収入が2400万円以下の人は、青色申告特別控除と基礎控除の合計が103万円(55万円+48万円)となり、2つ合わせた控除額はこれまでと同じで、増えも減りもしません。

一方、総収入が2400万円を超えた場合は、基礎控除が段階的に減り、2500万円を超えると基礎控除が適用されません。

高額所得者は実質増税になります。

e-TAXによる申告(電子申告)又は電子帳簿保存を行なうと、引き続き65万円の青色申告特別控除が受けられる

今回の改正では、「改正後の55万円の青色申告特別控除」の適用要件に加え、e-TAXによる申告(電子申告)又は電子帳簿保存を行なうと、引き続き65万円の青色申告特別控除が受けられます。

e-TAXによる申告(電子申告)とは

e-TAXは、インターネットを利用して国税の各種手続きを行なうシステムです。大まかな申請の流れは次ぎのようになります。

1.マイナンバーの取得

2.マイナンバーカード読み取りのためのICカードリーダライタ又はスマートフォンを用意する。

3.国税庁のホームページ「確定申告作成書コーナー」で確定申告書・青色申告決算書のデータを作成し、送信する。

e-TAXについては下記の関連記事に詳細を書きましたので参照ください。

関連記事

H31年(2019年)の1月から、e-TAXによる確定申告が、より便利になったようです。新たに「マイナンバーカード方式」、「ID・パスワード方式」が加わり、さらにスマホでも申告できるらしい。

電子帳簿保存とは

電子帳簿保存とは、一定の要件の下で帳簿を電子データのままで保存できる制度です。この制度の適用を受けるには、帳簿の備え付けを開始する日の3ヶ月前の日までに申請書を税務署に提出する必要があります。(原則、課税期間の途中から適用することはできません)

そして、改正後の65万円の青色申告特別控除を受けるためには、その年中の事業に係る仕訳帳及び総勘定元帳について、税務署長の承認受けて電磁記録的による備付け及び保存を行なう必要があります。

つまり、

・帳簿を電子データで保存することを税務署に申請し承認を受ける。

・要件を満たす会計ソフトで帳簿を作り電子データで保存する。[1]

この対応ができれば、65万円の控除が引続き受けられます。

[1]会計ソフトについては、インストール型会計ソフトの「弥生会計」「勘定奉行」は要件を満たしていますが、クラウド会計ソフトの「freee」や「MFクラウド会計」は、まだ帳簿の電子データの要件を満たしていません。(2019.5.25現在)

私はまだ「e-TAXによる申告」も「電子帳簿保存」もどちらも対応していませんが、どちらかを選べといわれたら、簡単そうな「e-TAXによる申告」を選びます。

どちらにしても、今回の改正で、政府がe-TAXや電子帳簿保存を納税者に普及させようとしていることがよくわかりました。

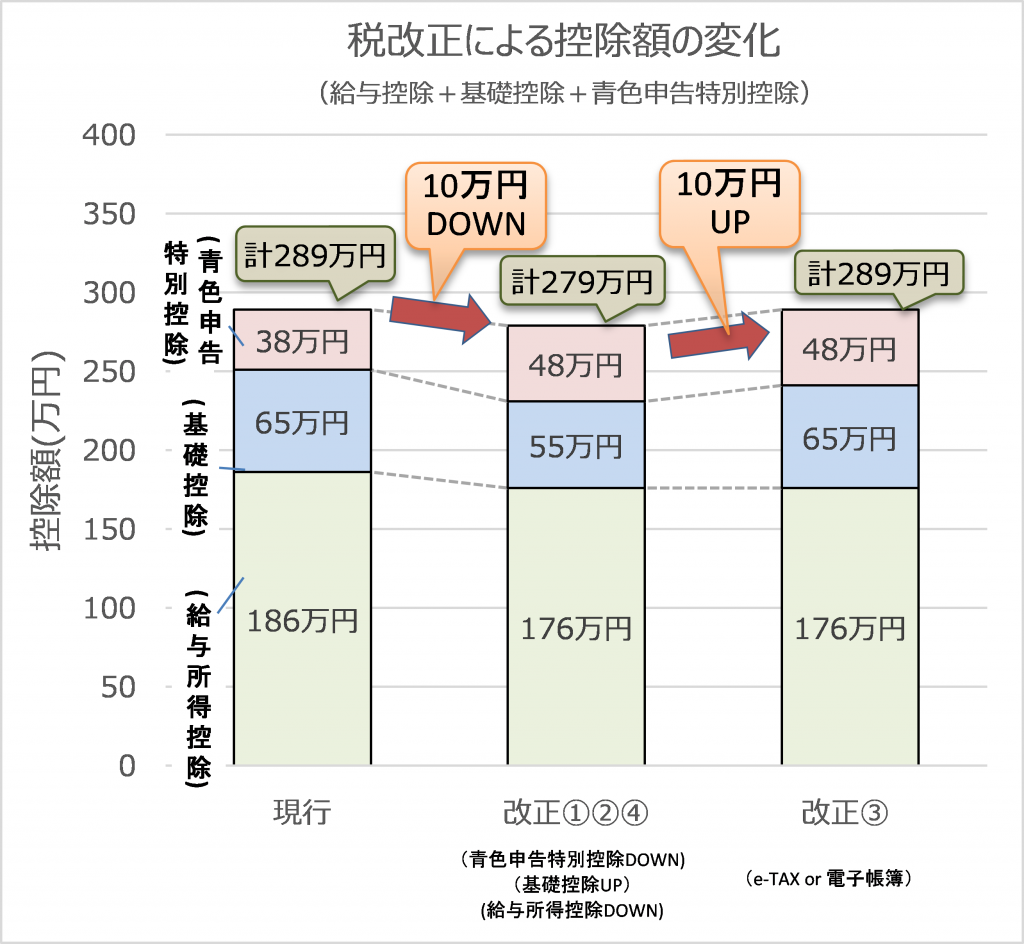

結局、サラリーマン大家さんの控除額はどのように変わるのか

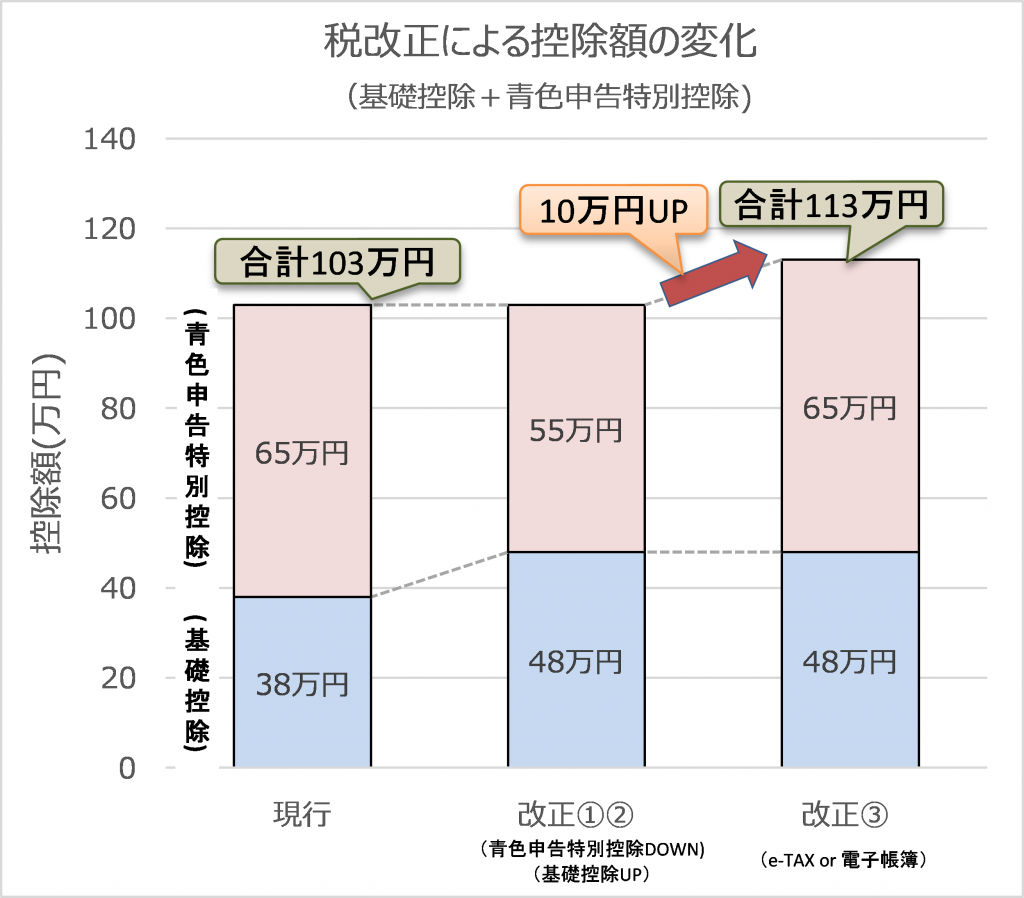

ここまで、今回の改正点をまとめ、サラリーマン大家さんの控除額がどのように変わるのか一目でわかるよう、グラフ化してみました。(次ぎの図1)

総収入が2400万円以下の場合を想定しています。

(総収入が2400万円以下の場合)

青色申告しているサラリーマン大家さんは、総収入が2400万円以下の場合、何もしなければ、控除額は改正前と同じ103万円ですが、e-TAXあるいは電子帳簿で申告すると、控除額は10万円アップの113万円になります。(所得税は数万円戻ってきますね)

給与所得控除が10万円引き下がる

ここで、もうひとつ忘れてはいけない改正がありました。

それは、給与所得控除のことです。

サラリーマン大家さんは、会社の給与所得と不動産所得の2つを合算したものに税金がかかるので、給与所得控除の変更は気になるところです。

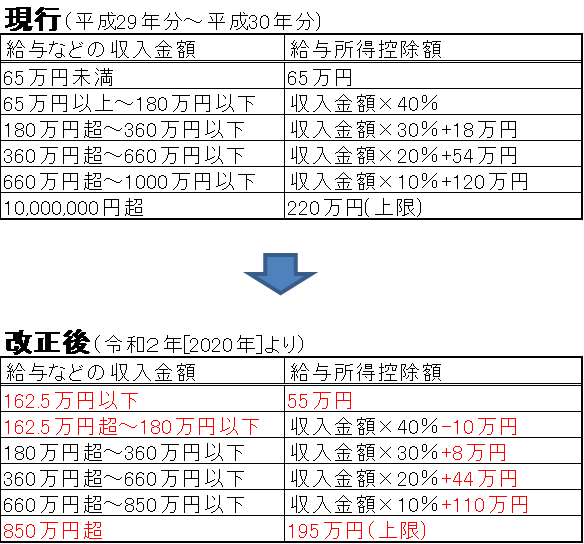

今回の給与所得の改正は次のようになっています。

・給与所得控除額を一律 10 万円引き下げる

・上限額を195 万円に引下げる(改正前:220 万円)

・上限額が適用される給与収入を850 万円に引下げ(改正前:1,000 万円)

いずれにしても、給与所得控除は全員が減額(実質増税)になります。

改正前と改正後の給与所得控除の変更点を次ぎの表2にまとめました。

表2 改正前と改正後の給与所得控除の変更点

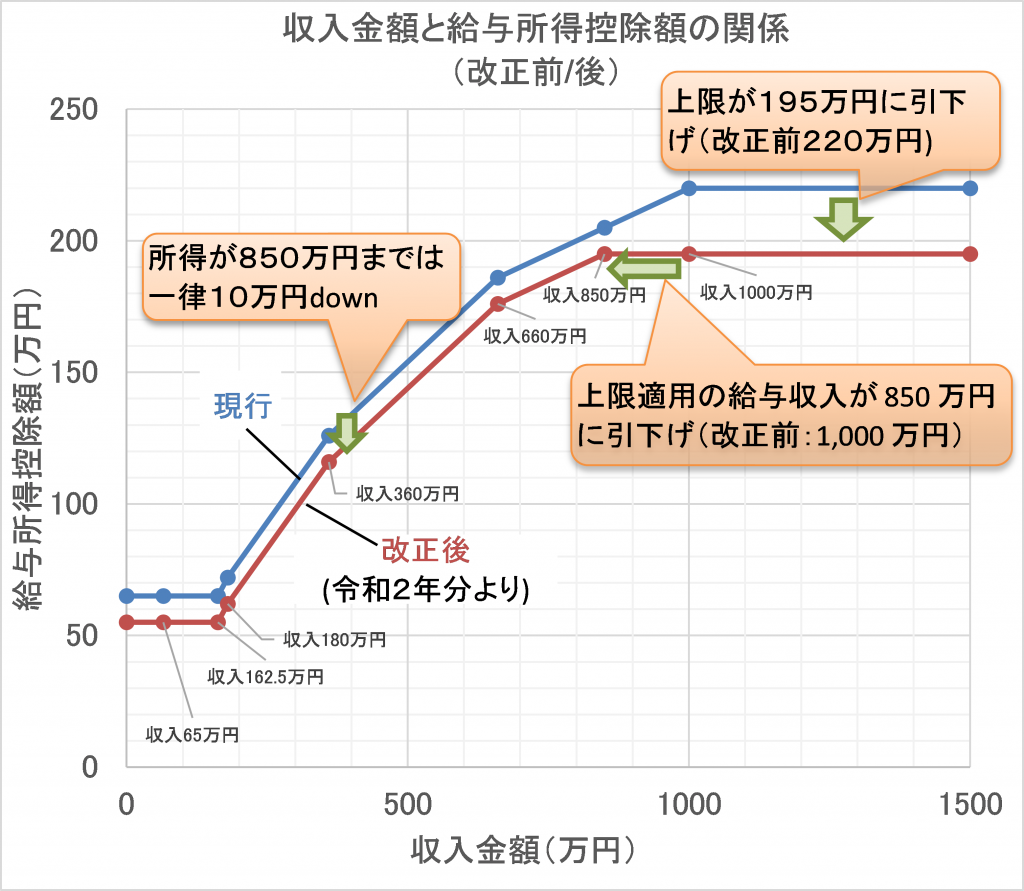

これをグラフにまとめたものが次ぎの図2になります。

横軸に給与収入、縦軸に給与控除額を示しています。

これをみると、全ての人の給与所得控除が引き下げられることがわかります。

その額は、年収850万までは、一律10万円の引下げ、年収850万円から1000万円までが、10万円から25万円の引き下げ、1000万円以上では一律25万円の引き下げ(控除額は220万円から190万円に下がる)になっていることが一目瞭然です。

結局、サラリーマン大家の控除額の総額はどうなるのか?

サラリーマン大家が青色申告する場合の、給与所得控除、基礎控除、青色申告特別控除をあわせた額はどうなるのでしょうか。

給与収入が660万円、収入合計が2400万円以下の場合を図3に表してみました。

(給与収入660万円、総収入が2400万円以下の場合)

このグラフをみると、今までどおりの青色申告(改正①②④のみ適用だけ)をした場合、給与所得控除の減少分(10万円)だけ、全体の控除額が下がってしまうことがわかります。

これを控除額を改正前同じに戻すには、e-TAX(電子申告)か電子帳簿保存の制度を使えばいいということになります。

おわりに

今回の改正から、給与所得者の負担を増やし、e-TAXや電子帳簿保存の普及を推進したいという政府の意図が見えてきます。

令和2年分(2020年分)からの青色申告については、私はe-TAXで申告しようと考えてます。

その頃にはサラリーマンを卒業したいと思っているのですが・・・

参考資料

国税庁 平成 30 年分 所得税の改正のあらまし

<https://www.nta.go.jp/publication/pamph/shotoku/h30kaisei.pdf>

国税庁 青色申告特別控除・基礎控除の改正について

<https://www.nta.go.jp/publication/pamph/shotoku/h32_kojogaku_change.pdf>

国税庁 タックスアンサー No.1410 給与所得控除

<https://www.nta.go.jp/m/taxanswer/1410.htm>

(いずれも2019.5.25にアクセス)